ブロックチェーンは証券決済をどのように効率化するか?|セキュリティトークン特集

はじめに

セキュリティトークンが注目されている理由として、前回はアメリカの証券業界を背景として解説しました。

今回の記事では、より広汎な課題である「証券決済における煩雑さや非効率」に対して、ブロックチェーンやセキュリティトークンがどのように活用できるかを解説したいと思います。

「証券決済に関する煩雑さ」と言われても多くの方にとっては馴染みがないかもしれませんが、たとえば、日本では証券の決済が完了するまでに、通常の場合、約定から3営業日がかかります(これを「T+3」と呼びます)。

これは法律や商慣習で決まっているからではありません。処理が大変でそれだけの時間がかかってしまうからです。

どのようにして3日もかかってしまうのかというプロセスや、その影響についてお伝えすることで、セキュリティトークンの魅力や価値をより深くご理解いただくことができるかと思います。

それでは、具体的にどのような手順を踏んで証券の決済が行われているかを見ていきましょう。

証券取引から決済の流れ

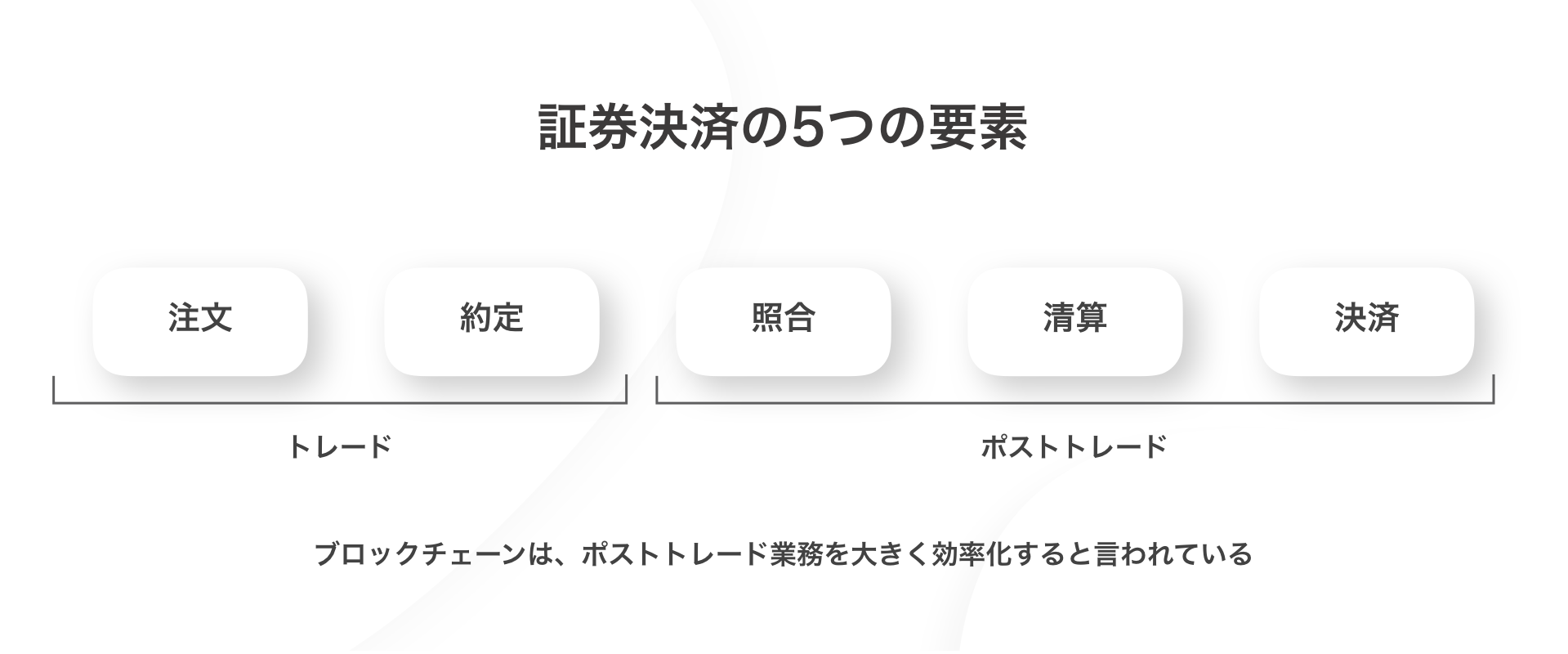

証券においては、取引から決済が完了するまでの流れは以下のとおりです。

- ①顧客が注文を証券会社に送る

- ②証券会社を通じて、証券取引所で注文の約定を行う

- ③証券会社が顧客である投資家と取引の照合を行う

- ④清算機関で証券会社ごとに清算が行われる

- ⑤決済機関に振替指図が送信され、証券・資金の決済が行われる

下図のとおり、注文が約定し取引が成立してから、照合・清算・決済という3つのステップを踏んでいることになります。

なぜそのような方法を取っているのか、それぞれのステップでどのような煩雑さ・非効率が生じているのか、以下で詳細に見ていきましょう。

投資家と証券会社の間で取引記録に齟齬がないか確認する照合業務

煩雑で無駄の多い照合業務の手続き

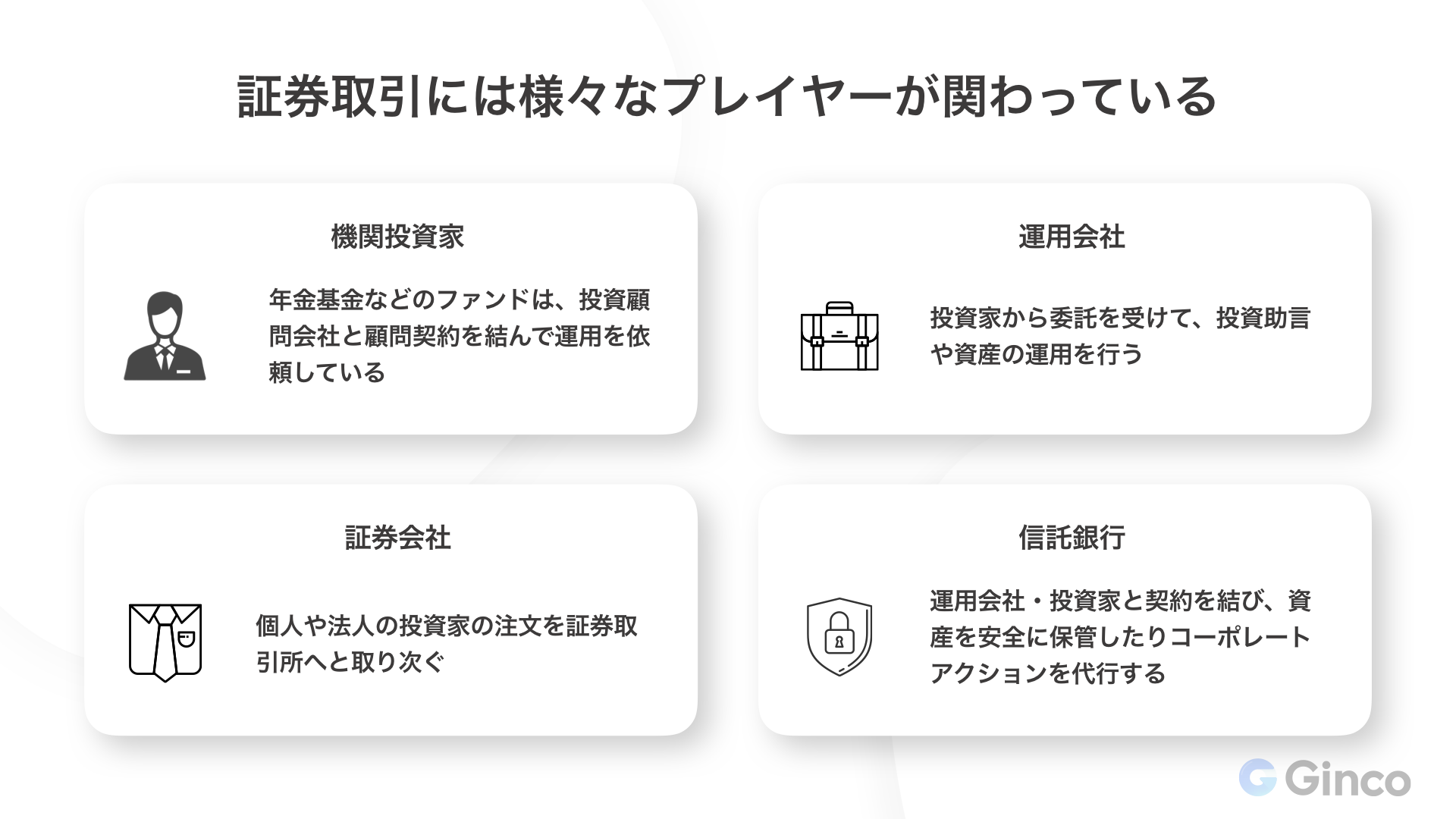

照合とは、投資家(特に機関投資家)と証券会社の間で取引記録の齟齬がないか確認することです。

証券の取引には投資家の他に、運用会社・証券会社・信託銀行の三つが関わるために、複雑な照合業務が必要となっています。

機関投資家を含む四者の立場や関係性を簡単に図にまとめてみましょう。

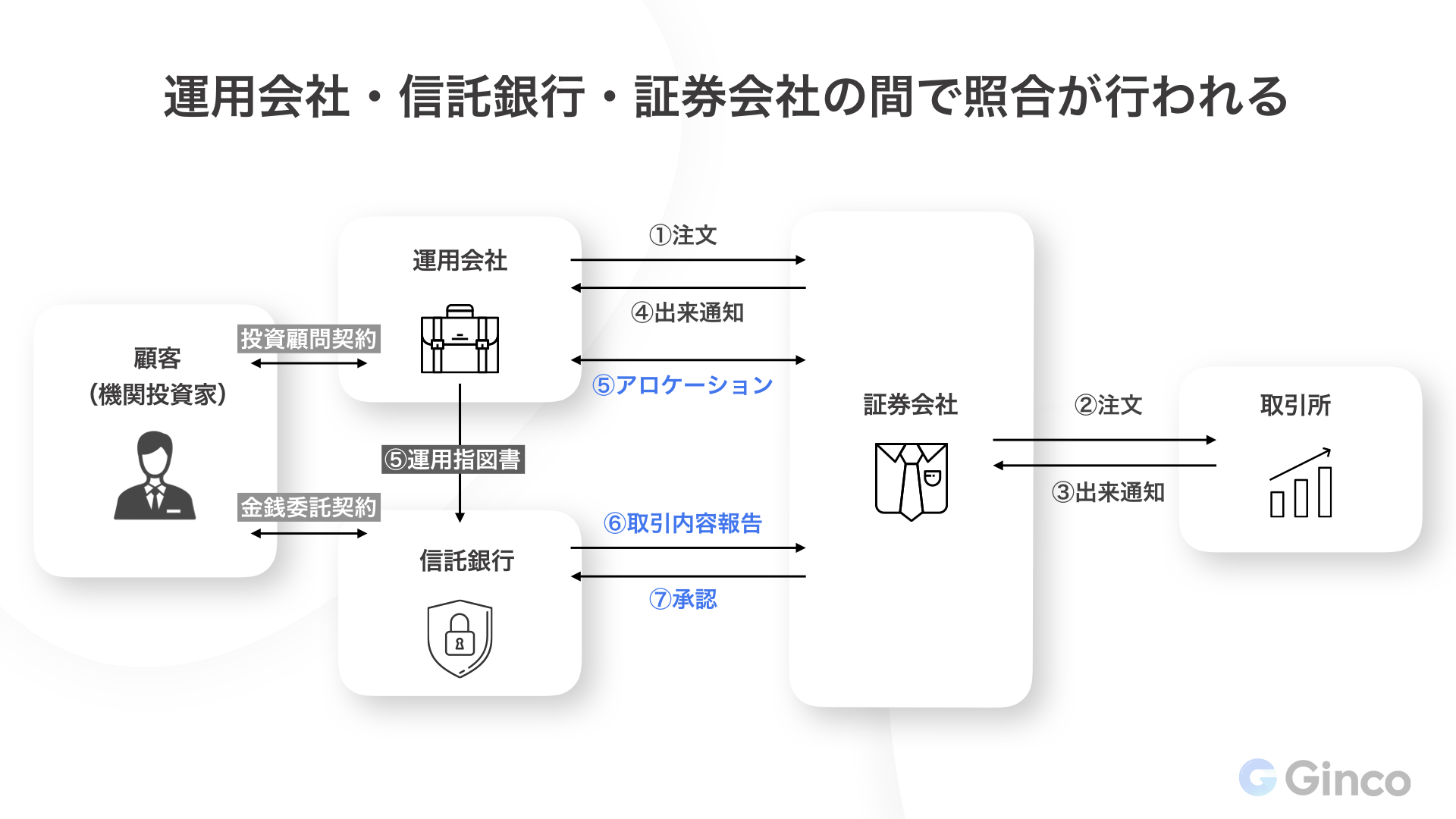

これら四者の間では、照合業務が以下の手順で行われています。

- ①購入者(バイサイド)である機関投資家(投資顧問会社など)から発注依頼がある

- ②販売者(セルサイド)である証券会社は取引所でその注文を執行する

- ③証券会社は取引結果(注文のうちどれだけ約定したか、手数料を含めた金額はいくらか)を投資顧問会社に通知(約定通知)する

- ④投資顧問会社は執行された分を複数のファンド(顧客)の勘定へと割り当て(アロケーション)、アロケーション情報を証券会社と共有する

- ⑤証券会社はアロケーション情報を基に手数料を配分する

- ⑥証券会社は、運用資産が信託されている信託銀行に計算結果を通知する

- ⑦お互いのデータが合っていればここでマッチとなる

たいへんややこしいですね。図にすると、以下のようになります。少し見えやすくなるでしょうか。

この約定通知から約定照合までの一連の業務は、従来、メールや FAXなど人手を介して行われてきましたが、昨今では、様々なサービスプロバイダシステムが開発され普及してきています。

ですが、バイサイドごとに異なるシステムを利用しており、セルサイドはプロバイダA、プロバイダB、電話、FAX…とそれぞれに個別対応しなければならないという問題点があります。

これはセルサイドにとって大きな負担であり、また手作業によるミスなども起こりえます。特に近年はインデックス投資が増えており、手数料収入をサービスプロバイダ利用料が上回るといった事態も起こっています。

ブロックチェーンを用いることで、システムの一元化や工数の削減が期待されている

負担が大きな理由としては、それぞれのプロバイダやシステムによってルールや規格が異なるということが挙げられます。先述した異なるシステムの採用の他にも、「運用会社と証券会社で取り決める単価計算方法や手数料計算方法などがそれぞれ異なっている」などの問題点があります。

ブロックチェーンを用いることで、データの共有・参照・更新を一元的なシステムで行うことができると考えられています。(ブロックチェーンというよりも分散型台帳技術という表現の方が正確ですが、これを説明すると長くなってしまうので、ここでは一旦この問題は保留しておきます。)

これによって、

- システムの共通化

- ステップ数の削減

が可能となり、照合業務の負担を大きく削減することができると期待されています。

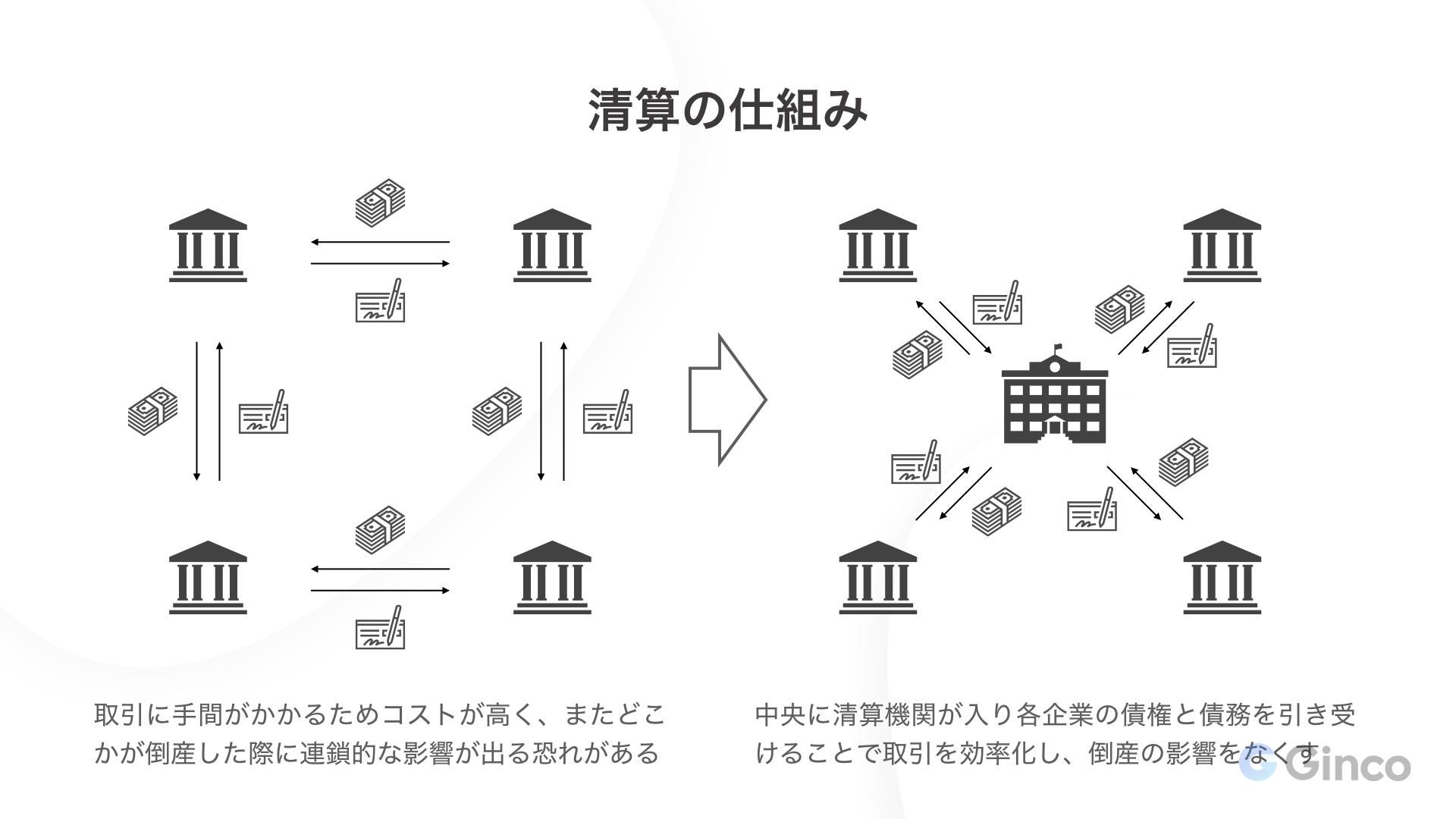

決済の事前準備となる清算業務

![]()

取引の効率化と倒産の連鎖防止を行う

清算(クリアリング)は決済の事前準備のための業務です。

証券会社は毎日「A株を〇〇個買う」「B株を××個売る」といった注文を膨大な数処理しており、それらを顧客の指示に従って1件ずつ取引していては非常な手間となります。そこで、清算を行うことで、それらの取引をまとめて決済できるようになっています。

また、X証券会社が倒産した場合に、X証券会社からお金を受け取るはずだったY証券会社が資金繰りに困り、さらにY証券会社からお金を受け取るはずだったZ証券会社も困るといったような連鎖的な影響が出てしまいます。この連鎖的な倒産が起こるリスクを「システミック・リスク」と呼びます。

このため、証券においては清算機関(「クリアリング・ハウス」や「Central Counter Party(CCP)」と呼ばれます)が売り方と買い方の間に入り、債権・債務の当事者となります。

これにより、「①システミック・リスクの軽減」と「②ネッティング」の2つが実現されます。それぞれ具体的に何を指しているのか、以下で説明していきます。

①システミック・リスクの軽減

ある証券会社が倒産したとき、その証券会社からお金を受け取るはずだった他の会社が資金調達できなくなると、さらにその会社が倒産し、、、といったような連鎖的な影響が生じるリスクが存在します。

したがって、ある証券会社が倒産した場合でも、清算機関が立て替えて、受け取る側は正常に支払いを受けるといった仕組みにすることで、このような事態を防いでいます。

ちなみに、2008年のリーマン・ショックの際には、このシステミック・リスクが強く認識されることとなりました。デリバティブにおける金融機関同士の相対取引(取引所の板を通さない取引)では清算機関を通しておらず、急激な相場変動によって多くの金融機関に深刻な影響が生じたためです。

②ネッティング=取引関係の整理による効率化

A証券会社がB証券会社に100万円払い、B証券会社がC証券会社に100万円払い、C証券会社がA証券会社に50万払うといったような三角の取引関係がある場合、取引をまとめるとA証券会社がC証券会社に50万円払うだけで済むことがあります。

このように、それぞれの企業ごとに支払うべきものから受け取るべきものを差し引きすることで、取引を効率化することがネッティングです。

ブロックチェーンにおいて清算機能をどのように担保するかが課題となっている

決済をブロックチェーン上で行うと、清算をスキップしても決済を完了させることが可能となります。

ただ、従来の清算機関が果たしていたシステミック・リスクの軽減やネッティングといった役割は、ブロックチェーンを用いる場合でも何らかのかたちで補われるべきでしょう。特にシステミック・リスクの軽減については、金融という社会基盤の暴走や崩壊を防止するというという意味で、非常に重要な機能といえます。

世界的に見ても、これをどのように担保していくのかについてはまだコンセンサスが確立していないため、今後の議論や実験に期待したいところです。

取りはぐれを防ぐための決済システム

取引に必要な資産全てを確保してから口座振替を行うDVP決済

それでは最後に、最終的な権利の移転が完了するまでのプロセスである「決済」について見ていきましょう。

清算機関は、「A証券は100万円とn株1000株を受け取り、m株500株を支払う」「B証券は50万円を支払い、l株1000株を受け取る」といったように各証券会社ごとの取り引きをまとめていました。それが済むと、清算機関は決済機関にその内容を通知します。

証券の場合は、証券の口座振替を行う証券保管振替機構(通称ほふり)と、資金の口座振替を行う日本銀行の2つの決済機関に分かれています。

決済機関は、清算機関からの情報を元に口座振替を行います。ただし、このとき相手方の倒産などによって、お金を支払ったのに対価となる証券を受け取ることができなかったといった事態を防ぐため、「DVP(Deliverment Versus Payment)決済」と呼ばれるものを行っています。

DVP決済とは、決済に必要な金銭と証券の両方を清算機関が確保してからそれぞれの口座に移し、万が一片方が確保できなかった場合には金銭や証券を元の口座に戻すという方法です。具体的には、決済日の13時までに日本クリアリング機構(JSCC)へと必要な証券や資金を引き渡す必要があります。

ブロックチェーンを利用することで、DVP決済を容易に行うことができる

ブロックチェーンを用いることで、DVP決済をほとんど自動的に、簡単に行うことができることが実証実験等で確認されています。万一どちらかの口座残高が不足した場合は、取引をなかったことにするといったルールをスマートコントラクトで定めておくことができるためです。

セキュリティトークンを用いる場合は、証券と金銭の受け渡しは約定後ほとんど間を置くことなく実行することができるでしょう。ただし、日本取引所グループ(JPX)が中心となって行っている実証実験で指摘されているように、資金決済をどのように日本円に紐付けるかという課題が存在します。

いくつか解決方法が提案されていますが、日本円にペッグしたステーブルトークンを発行する方法が今のところ最も現実的ではないかと考えられています。

まとめ:T+0の実現へ向けて

ここまで、既存の証券取引の決済プロセスと、ブロックチェーンがどのように役立つかについて解説してきました。様々なリスクに対応するために、複雑な手続きが積み重なってできているのが現在のシステムだということがご理解いただければと思います。

ブロックチェーンが活用され、証券決済が簡素化・迅速化することによって、即日に決済を完了する「T+0」が実現できるとされています。T+0は本来的に金融機関の倒産リスクといった観点からも望ましいことです。

また投資家にとっても、24時間365日取引が行えるようになるといった利点が存在します。

OpenFinanceやtZEROなどのセカンダリー取引プラットフォームは、セキュリティトークンの経済圏を作ることによってこれを実現しようとしています。(ちなみにtZEROの名前の由来はT+0から来ているそうです)。

現在はまだ、どのプラットフォームも取り扱っているトークンの種類が少ないですが、今後様々な証券を取引できるようになった際には証券業界に大きなインパクトを与えるでしょう。

最後に:

全3回のセキュリティトークン特集では、アメリカの事例等を中心に現状を解説してきました。ですが、具体的なビジネス展開を考えるうえでは、マクロなデータやアジア各国の状況、日本の市場規模・法規制といった点について見ていく必要があります。

ご関心を持たれた方はGincoまでお気軽にお問い合わせくださいませ。

お問い合わせ先:info@ginco.io

参考記事:

セキュリティトークン記事特集

第1回:セキュリティトークンとは何か?有価証券をブロックチェーンに乗せることの意義

第2回:なぜセキュリティトークンがブームとなっているのか?アメリカの規制と証券市場

第3回:ブロックチェーンは証券決済をどのように効率化するか?ポストトレード業務における活用