Ethereum上のトークン類型と新アイデア「Re-FungibleToken」について|BlockchainTopic

この記事のポイント

- Ethereumではスマートコントラクトによってトークンを発行できます。

- トークンには、代替・分割が可能なFungibleTokenと不可能なNon-FungibleTokenとがあり、それぞれのユースケースが大きく異なります。

- FungibleTokenは、価格を発行者や市場原理に委ねず、準備金と対応させる本位制モデルで発行できます。これをBondedCurvedTokenといいます。

- Non−FungibleTokenを、BondedCurvedTokenに紐付けることで、分割不可能な資産のユースケースを増やすのがRe-FungibleTokenのアイデアです。

はじめに

こんにちは、GincoMagazine編集部です。

みなさんは「Token Economy」または「Internet of Value」という言葉をご存知でしょうか。

これらの言葉は、インターネット上で価値を媒介するものが、従来の物質空間をベースにした「法定通貨」から、ブロックチェーン上で発行される「トークン」に移り変わっていくことを表現した言葉です。

こうしたトークンを発行するブロックチェーンとして代表的なのがEthereumです。

さて、先日Medium上で、これらのトークンをさらに活用していく「Re-FungibleToken」というアイデアが、話題となりました。

この記事では、Ethereumチェーン上のトークンに関する概要と、新しいトークンのユースケースとなるアイデア「Re-FungibleToken」について解説を加えたいと思います。

Ethereumでは誰でもトークンを発行できる

現在も多くの開発・改良が行われているEthereumですが、コミュニティ内で議論が交わされ、開発者に共有される標準的な仕様のことを「ERC(Ethereum Request for Comments)」といいます。

このERCによって、これまで2つのトークン仕様が開発者たちに共有されてきました。

それが「FungibleToken」といわれるERC20トークンと、「Non-FungibleToken」といわれるERC721トークンです(後ろの数字はERCの順番によって割り振られています)。

ERC20:FungibleToken

ERC20は、FungibleTokenをSolidityで開発する際に推奨されているトークンの仕様です。この規格に基づいて発行されるトークンは「ERC20トークン」と呼ばれます。

2017年に大型のICOで話題になった「EOS」や「TRON」などはこのERC20に準拠して発行されたトークンです。

ERC20トークンは類型としてはFungibleTokenと呼ばれる、通貨のように単位ごとの分割が可能な資産形態をとるトークンです。

例えば「1万円を持っている」と言ったときに、その一万円札の発行番号までを厳密に言及することはありませんし、千円札を10枚もっていてもこの発言が成立します。

このように通貨単位ごとに表現され、分割・交換がしやすい形態がFungibleTokenです。

ERC20トークンはこうしたFungibleTokenを発行するスマートコントラクトをEthereum上で作成する際の一連のルールや推奨事項をまとめています。

これによって、ユーザーや取引所、その他のブロックチェーンサービスが、新規通貨に対応しやすくなるメリットがあります。

ERC721:Non-FungibleToken

ERC721は、Non-FungibleTokenをSolidityで開発する際に推奨されているトークンの仕様です。この仕様に基づいて発行されるトークンは「ERC721トークン」と呼ばれます。

2017年にブロックチェーン界隈を賑わせた「CryptoKitties」はこのERC721トークンを活用した事例です。

Non-FungibleTokenは、骨董品やアート作品のように固有の存在として存在するため、分割や部分譲渡ができません。

そのため、複数の人間が共同所有することも難しく、固有の存在そのものの受け渡しによって取引が行われます。

ERC721はこのNon-FungibleTokenを発行するスマートコントラクトをEthereum上で作成する際のルール・推奨事項をまとめています。

ERC20/ERC721がカバーしきれていない資産形態

これら2つのトークンではカバーしきれていない領域がまだあります。それは、トークンの固有性とトークンの所有権を別個に考えるべきユースケースです。

例えばCDをイメージしてください。CDの著作権そのものはミュージシャンに紐付いていますが、販売されたCDはそれぞれの購入者に所有権が紐付いています。

このように、知的財産のような「製作者と利用者に別の権利が紐づく」形態の資産については、上記の2仕様では対応しきれない、という問題がありました。

この問題を解決するために採用できるのではないか、と検討されているのが以下で紹介する「BondedCurveToken」あるいは「LiquidToken」の仕組みです。

通貨発行にともなって価格が上昇する準備金本位制モデル

BondedCurveTokens

このアイデアは2017年3月に、Simon de la Rouviereが提唱したアイデアで「トークンの流通量の増加にともなって価格が増加するように設定することで、トークンの供給と流動性を維持する」というものです。

簡単に概要だけを説明しましょう。

あるトークンAを購入したい人がスマートコントラクトにEtherを支払うと、そのEtherを準備金として、Aが新たに発行されます。

逆にトークンAを売りたい場合は、そのトークンAを発行者に引き取ってもらい、発行者はそのトークンAを焼却処分します。この焼却処分によって信用創造を消化し、預金準備率を維持します。

さて、トークンAの価値を担保するのは準備金ですが、その準備金が一部の所有者の売り浴びせや売り逃げで一気に枯渇しないようにする必要があります。

BondedCurveTokenのアイデアでは、「トークン価格」と「総発行量」が「準備金率」にともなって、適切にバランスするよう動的に価格と供給量を調整する仕組みを定義します。この際、予め設定される動的な価格調整の方程式が価格決定曲線です。

このアイデアでは「通貨価格=通貨発行量^2」という価格決定曲線を取ることで、預金準備率を積分で求める数式を例に出しています。

この場合、供給量の増加にともなって価格の上昇幅が大きくなるため、通常の為替市場と比べて、より多くの人が多くのトークンを持つ方向に圧力がかかりやすいのが特徴です。

また、準備金との交換額が調整されながら減少したとしても、取り付け騒ぎのような形で枯渇することはないので、恐慌状態に陥りにくく、相場に参加するプレイヤーが経済合理性に則って「損切り」や「塩漬け」といった選択肢を持つことができます。

Ethereum本位制の準備金方式でトークンの価値を担保しつつ、価格と数量の調整が動的に行われるため、ユーザー体験として一番近いのは仮想通貨販売所(取引所ではない)でしょう。

好きな通貨を買いたい時に買えて、売りたい時に売れることが保証されているが、価格は供給量(人気)にのみ左右される、という仕組みです(注意しておきたいのは、購入金額がそっくり戻ってくる訳ではないということ)。

ホワイトペーパーはこちら

このアイデアを活用することで、大きく分けて2つの問題を解決することが可能です。

①トークンの流動性を高めることができる

価格決定曲線を用いることで、トークンの発行量に応じて、常に預金準備が行われる状態を維持することができます。これにより、トークンの購入者は任意の時点で準備金と自分の通貨を交換することが可能です。

その結果「トークンを売りたいときに買ってくれる人がいない」「トークンが取引所で扱われずに死蔵する」といった流動性リスクを回避することができます。

このアイデアをDEXとして利用し、あるトークンを別のトークンに変えたい人のために、そもそもEthereum本位制の価格設定プロトコルを埋め込んでおこう、というのが2017年に話題になったBancorです。

②健全なキュレーションの実現

例えば、音楽や映画、書籍、コンテンツなどの知的財産には、多くの人の目に触れられることで価値を高めていく性質があります。

これらの知的財産の価値を見定め、良いものを多くの人に広めていく行為が「キュレーション」ですが、この業界で発生した問題は記憶に新しいかと思います。

このとき問題となるのは、キュレーターが原権利者の利益を蔑ろにしがちなことと、中間で生まれるコンテンツの品質が低いことでした。

BondedCurveTokensでは、トークンの発行量が増えるにつれてトークンの価値が上昇しますから、より多くの人がそのトークンを手に入れたい(トークンに紐付いた何らかの権利を得たい)と考えることでそのトークンの単価が上昇します。

原権利者→原権利者のファン→アーリーアダプター→キュレーターと、存在を広めていく順に価値の低い状態のトークンと接点を得られますし、本当に価値のある(より多くの人に欲しいと思われる)トークンほど価値が上昇していきますから、「キュレーティングされた存在」と「その価値」が透明かつ経済合理的に結びつくことになります。

Re-FungibleTokenとは

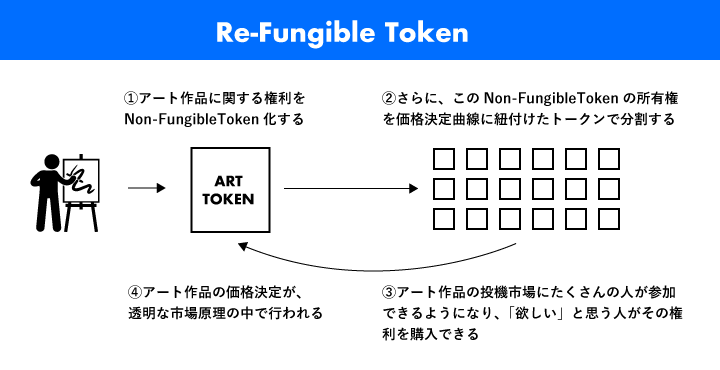

Non-FungibleTokenの所有権をBondedCurveTokenに紐付ける

さて、冒頭で紹介した記事のアイデアに戻りましょう。

このアイデアは、固有資産型のNon-FungibleToken(NFT)にアクセスする権利を、BondedCurveで価格の決まるTokenに紐付けることで、資産の固有性を保ちながら多くの人にアクセス権を共有し、流動性をもたせ、さらに価格の公平性・透明性を生み出そう、というものです。

発案者は、このNon-FungibleTokenに紐付いたBondedCurveTokenのことをRe-FungibleTokenと表現しています。

このRe-FungibleTokenによって、以下のことが可能になります。

- 固有資産の所有権・アクセス権を分割して、多くの人が部分所有することができる

- 固有資産の価額を、部分所有されたトークンの流通量に紐付けて適切に決定できる

具体的なユースケースを見ていきましょう。

例:アート作品

現代アート作品は欧米で投機商品として人気があります。

ただ、作者の情報や新作の入手経路、その価格を決定する要因などに関する情報の非対称性が大きいため、バイヤーやオークショニアが一方的に有利なビジネスモデルとなっているという問題を抱えています。

そこで、投機マーケットにおけるアート作品の所有権にNFTを紐付けた上で、更にRe-FungibleTokenでアクセス権を分割所有できるようにしてみましょう。

まず新作のアート作品について著者がその所有権をNFTに紐付け全世界に公開します。

さらに、そのNFTのRe-FungibleTokenを市場に展開することで、価格決定の要因を「どれだけ多くの人がそのアート作品を欲しがっているか」という点に収束させることができます。

著作者は誰もRe-FungibleTokenを持っていない段階から、低価格でRe-FungibleTokenを購入することが出来ますから、価格の向上に応じて利益を上げられます。

また、投資家は良い作品のトークンを購入することで作品を部分所有しつつ、キュレーションを通じて市場価値を上げ利益を作ることができます。

これによって、アート作品がブラックボックスで買い叩かれた後、高く売りさばかれるようなことがなくなるわけです。

例:著作権管理

著作権管理についても同様です。作品の著作者は自身のIPに紐付いたNFTの所有権を管理しながら、その人気を示すRFTを発行できます。

また、著作権の失効などもトークンのcoin-ageを調整することで、調整が可能です。

著作権管理における「著作権の登録・証明」「権利料の差配」「著作権の失効」などを、トークンに紐付けて自動的に扱うことができます。

物理的/電子的なアクセス権との組み合わせ

上記の2例では、初期の支援者や投機家が収益を上げようと行動することが、結果的に著者の利益に貢献します。

この場合、トークンは物理的・電子的に全く異なる場所に存在するコンテンツの代替として使用されており「価格の公平・透明化」「投資への参加」という点で寄与する面が強いのですが、さらにこのトークンの所有権を確認するAPIをWEBサービスに紐付けることで以下のようなユースケースが可能になります。

WEBサービスとの統合

例えば、音楽系のWEBサービスとの組み合わせを考えてみましょう。

- サービス内ではアルバムの所有権を示すRFTを持っている人がそのアルバムを聞くことができる

- ユーザーは音楽を聞くためにアルバムCDの所有権をトークンとして購入する

- そのアルバムの魅力を周りの人に広め、多くの人がそのアルバムを欲しがるようになる

- アルバムが多くの人に広まったころ、聞き飽きたアルバムのトークンを売却して利益を得ることもできる

- ミュージシャンは売る人を減らすために、そのトークンを持っている人だけが参加できるイベントやLIVEを開催する

といった、サービスが考えられます。

このようなエコシステムの中では、コンテンツの価値にインフレ圧がかかりやすいため、原権利者が収益をあげやすくなります。また、著作権をブロックチェーン上でタイムスタンプしているため、海賊版と正式版の違いが明確になります。

著作者は最初のトークン購入者になれるので、損をすることはなく、初期的に購入するファン達も心理的・経済的合理性からミュージシャンの成功のために動く「健全で経済合理性に基づいたコミュニティ活動」が生まれます。

もしかしたら、アーティストのファン活動だけで生計を建てられるような世界になるかもしれません。

まとめ

Re-FungibleTokenのアイデアは、NFT(固有の資産の所有権・管理権)に対して、BCT(部分所有権:読む/聞く/広める/投機する)をブロックチェーン上で紐付けることによって、創作系ビジネスのブラックボックスや仲介既得権益を無くすアプローチです。

著作権管理団体はブロックチェーンへの登録処理のみを行う形で縮小するかもしれませんし、レコード会社などは「パワフルなキュレーター」に変革することになるかもしれません。

このアイデアが提示した可能性としては、以下の3つに注目すべきでしょう。

- クリエイターの作品が世に出る上での仲介既得権益を排除できる

- クリエイターの作品に、透明で市場原理的な価格がつく

- クリエイターとファンが経済合理性で紐付く

アート・音楽・アイドル活動・文筆・映画・記事などの領域で、アーティストとファンが経済合理的に創作活動を推進できるようになり、レコード会社、バイヤー、芸能事務所、配給会社などの中抜きが大幅に減る可能性を提示しています。

個人経済を強力にエンパワーメントする画期的なアイデアとして、これから検討や事業化が進められていくことでしょう。

【参考資料】